Services

Our progressive thinkers offer services to help create, protect and transform value today, so you have opportunity to thrive tomorrow.

Our services can strengthen your business and stakeholders' confidence. You'll receive professionally verified results and insights that help you grow.

Our tax services help you gain trust and stay ahead, enabling you to manage your tax transparently and ethically.

Our outsourcing services remove the burden and worry of back office processes and reporting requirements across multiple jurisdictions.

Growing demand in energy and resources, plus developments in new forms of energy and investment in sustainability sees significant shifts in these sectors.

Forward-thinking organisations must examine every part of their business to turn the challenges facing the financial services industry into opportunities.

Emerging markets and shifting demand creates new opportunities in food and beverage, we can help you turn these trends to your advantage.

Dynamic businesses need to move with speed and purpose if they want to capitalise on opportunities in hospitality and tourism.

Working with all types of not for profit clients; charities, housing associations, education providers and trade unions, we understand your unique issues.

Our public sector teams provide services tailored to your industry in four key service areas, Operational efficiency, Infrastructure, Governance, and Audit.

Supporting you with pragmatic, tailor-made solutions for improvement and growth, through every stage of the business life cycle.

Whether your goal is to enter new markets, scale operations, manage costs, source funding or comply with regulations, we can help you to succeed.

Other Disclosure

The firm has rotated out as the independent auditor of ACLEDA BANK PLC. after completing the statutory audit of the Group’s and Bank’s financial statements as...

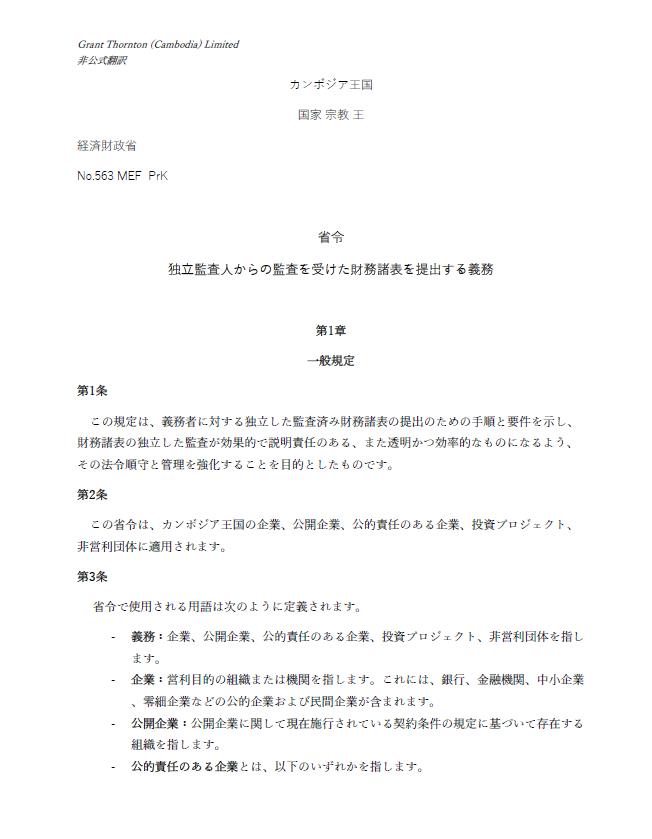

Prakas No. 563 MEF.Prk

独立監査人による監査を受けた財務諸表を保持する義務に関する省令

10 Jul 2020省令563 - 独立監査人による監査を受けた財務諸表を保持する義務

省令 563 の重要なセクションを以下に要約します:

第 4 条 – すべての公共企業、公開会社および適格投資プロジェクト (QIP) は独立監査人による監査を受けた財務諸表を提出しなければなりません。

第 5 条 – 第4条に記載されている企業以外の企業は、更新された3つの基準のうちいずれか2つを満たしている場合、監査を受けた財務諸表を提出する必要があります。

収益基準:40億 KHRまたは100万米ドル

総資産基準:30億KHRまたは75万米ドル

総従業員数:100人

第 6 条 – 年間総経費が20億KHRまたは50万米ドルを超え、合計20名以上の従業員を抱える非営利団体は、監査を受けた財務諸表を提出する義務があります。

第 9 条 – 独立した監査人による監査および財務諸表に添付される監査報告書の発行は、会計年度終了日から6か月以内に完了しなければなりません。 遅延申請は国家会計委員会(NAC) に提出する必要があります。

第 10 条 – これらの義務があるすべての企業は、監査済み財務諸表および監査報告書の写しを、会計年度終了日から6か月と15日以内に NAC 事務局に送付しなければなりません。

第 11 条 – 2020年の会計期間の財務諸表に対する監査は、監査人の交替時期を決定にあたっては、監査の1年目とされるものとします。

Also appears under...